イエウール

贈与税と相続時精算課税制度

贈与税の納税額を減らせる配偶者控除や住宅資金贈与の特例(⇒贈与税の配偶者控除で節税しよう!)のほか、「相続時精算課税制度」というものもあります。ここではこの仕組みについて解説していきます。

相続時精算課税制度とは?

贈与税の課税方法には2つあります。1つは、1月1日から12月31日までにもらった財産の合計額に課税される「暦年課税」。そしてもう1つが「相続時精算課税制度」です。これは60歳以上の親から二十歳過ぎの子や孫へ財産をあげるとき、2500万円の控除枠が使える仕組みです。

ただ毎年使えるわけじゃありません。制度名にあるとおり相続するときに精算され課税されるもの、要は相続するときにそれまでに贈与された財産のトータルから最大2500万円までは控除できて、それ以上の分は一律税率20%の贈与税がかかることになります。

そして相続することになった時点で、それまで贈与された財産はその贈与時の評価額で課税遺産総額に加えて法定相続分を計算、算出された額から支払った贈与税分を差し引いて相続税額を割り出します。

この制度は贈与税を減らせる仕組みと勘違いしがちですが、ただ単に税金の支払いを後回しにできるだけって部分のほうが強いものですね。じゃなんでこんな面倒な制度を作ったのか?それは、親世代が死ぬまで財産もったままだとお金を使う若い世代にわたらず税収も減るから。まあ2500万円分は控除できるのでメリット無いわけじゃないんですが。

ただデメリットもあります。一回この制度を適用すると、年110万の贈与税控除分まで2500万円控除枠から減っていってしまいます。なので親世代が余命◯年とかなら使ってもいいかもしれませんが、宝くじが当たるなど急に財産増えると大変そうですね。収入を生み出す資産(不動産など)を早めに贈与してそこからの収益は子世代へ、というパターンには使えそうですが、いまいち使い勝手が悪い制度に感じます。

相続時精算課税制度の適用条件(平成27年1月1日から)

- 贈与する側・・・60歳以上の親、または祖父母

- 受け取る側・・・20歳以上の推定相続人(子または孫)

相続時精算課税制度を使うには?

管轄の税務署へ必要書類と一緒に申告書を提出すれば使えます。ただ一度使いはじめると、その後贈与があった年は確定申告しなければいけなくなります。

相続時精算課税制度を使うために必要な書類

この制度を使いたい年度の翌年2月1日〜3月15日の確定申告書提出期限までに納税する地域の税務署へ贈与税の申告書と一緒に以下の書類を提出します。

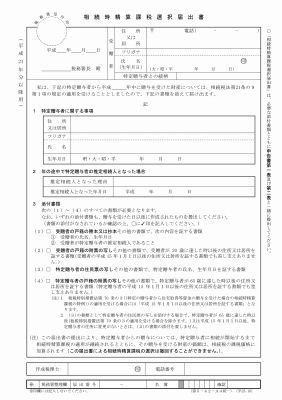

- 相続時精算課税選択届出書(原本はこちら⇒国税庁ホームページ)

- 財産をもらう人の戸籍謄本(抄本)など(氏名、生年月日、贈与する人の推定相続人である子か孫であることが証明できるもの)

- 財産をもらう人の戸籍の附票の写しなど(贈与された年の1月1日時点の住所がわかるもの)

- 財産をあげる人の住民票など(氏名、生年月日、60歳なってからの住所がわかるもの)

20歳から25歳までの期間の住所又は居所を確認できる書類と交付を受けることができた戸籍の附票の写しを相続時精算課税選択届出書に添付すれば、相続時精算課税の適用を受けることができます