�C�G�E�[��

�Z���R���ƒS�ە]���z�Ƃ͂ǂ�Ȃ��́H

![�s���Y�Z�� �S�ە]���z](../img/yuusitannpo.jpg)

�s���Y�Z���̂Ƃ��ɐR�������N����Ζ���Ȃǂ́u�����v�A���u���R�v�A�ߋ��́u�ԍϗ����v�A�����āu�S�ہv�B

���������Ă��u�S�ہv�ɂ���Ă͗Z�����Ă��炦��\��������܂��B

�����Łu�S�ہv�̕]�����@��]���z�ɂ��Ă܂Ƃ߂Ă݂܂����B

�S�ە]�����@�ƕ]���z

�����g�A�S�ە]���z�͎�����Œ莑�Y�ŕ]���z�Ȃǂŕ]�������Ǝv���Ă��܂������A���X�Ⴂ�܂����B

���̎��Ŋ���o����܂��B

�S�ە]���������~�S�ۊ|��

�����̕]�����@

�u�����v�Ƃ͍L����l�b�g�Ō������鉿�i�i�������i�j�̂��ƁB

��Ɉȉ���5����]������܂��B

�E�s���Y�Ӓ�m�̕]��

�E�H�����z�Ȃǂ̕]��

�E���ʂȌv�Z���@�ɂ��]��

�E�s���Y�Ǝ҂Ƀq�A�����O�������ʂŕ]��

�E�`���V��C���Y���ɂ��]��

���̒�����P�������Ă��Ƃ͂Ȃ��A2�ȏ���g���ĕ]�����邱�Ƃ�����܂��B

�S�ۊ|�ڂƂ́H

�u�S�ۊ|�ځv�Ƃ́A������������o�N���Ă��������l������Ƃ������A�ԍϕs�\�ɂȂ������_�ł̓K���ȒS�ۉ��l��]���z�ɂ��邽�߂̍������������ł��B

�����ނ�70�`80�����炢�ɐݒ肵�Ă�����Z�@�ւ��قƂ�ǁB

���ɒS�ۂɂ���s���Y������4000���ŒS�ۊ|��70�����Ƃ�����A�S�ە]���z��2800���ƂȂ�܂��B

�S�ە]���Ǝ��ۂ̗Z���z

�P���ɒS�ە]���z��3000��������Z�����x�z��3000���܂ŁA�Ƃ͂Ȃ�܂���B

���̑����ȂǑ��̐R���|�C���g���ւ���Ă���̂ŁA��������㉺���܂��B

���̍��ڂ��ǂ���Ό��x�z���傫���Ȃ邱�Ƃ��B

����͋��Z�@�ւɂ���Ă��܂��܂ł����A�ȉ��̂悤�ɗZ�����x�z�ɕ�l�������Čv�Z���邱�Ƃ�����܂��B

�Z�����x�z���i�S�ە]���{�K��l�j�~��l

�K��l�E�E�E�V�z�͔������i�܂ŁA�������͒S�ە]���{2500���܂ł����x

��l�E�E�E�ő�3�{�܂ŁA�������x�܂ł͑��₵�Ăn�j

�S�ۂ�肻�̑����ڂ��d�v�������s�n�Ȃǂ��Ƃ��̕ӂ��Ȃ�Z�ʂ𗘂����Ă����悤�ł��B

���������ɂ���ċ��Z�@�ւ̎p�����ς�邽�߁A�s���Y����Ǝ҂Ȃǂ�ʂ��ď�ɏ����W���Ă��������ł��ˁB

�s���Y�̒S�ە]��

�H�����}���g�p�����y�n�̒S�ە]��

��ŏ������S�ە]�����@�T�̂����A��Ԍ������������͍̂�����߂��H�����z�i�������i�j�����Ɍv�Z�����z�ł��傤�B

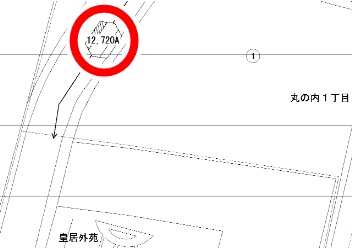

�ʏ�A�H�����z�͎�����8������x�ɐݒ肳��Ă��āA���Œ��z�[���y�[�W�Ɍf�ڂ���Ă��܂��B

�ԊۂɁu12,720A�v�Ƃ���܂��B

���������͘H�����z�Łu12,720��~/�u�v���Ӗ����܂��B

�A���t�@�x�b�g�͎ؒn�������ňȉ��̕\�̂Ƃ���ł��B

| �L�� | �` | �a | �b | �c | �d | �e | �f |

|---|---|---|---|---|---|---|---|

| �ؒn������ | 90% | 80�� | 70�� | 60�� | 50�� | 40�� | 30�� |

����Ă��̓��H�ɖʂ����y�n�͂P�u������12,720,000�~�������ł��ˁB

��������i���j

�ؒn�������́u�`�v��90���ƂȂ�܂��B

���L���������Ă���Ȃ�100%�ł��B

������g���Γy�n�̉��i������o���܂��B

�y�n���i���H�����z�i�~/�u�j�~�y�n�ʐρi�u�j

���ۂ͓y�n�̌`��ŕ����܂��������܂��Ɍv�Z����Ȃ�R���ŏ\���ł��B

���������Ƀ}�C�z�[�����Ă邽��10m�~10m�̕~�n�������Ǝv������y�n�ゾ����13���~���炢�ɂȂ�܂��B

�����c�����胉���j���O����ɂ͍œK�ł����R�X�p�����ł��ˁi�j

�����̒S�ە]��

�v�Z�ɂ͈ȉ��̂S���ڂ��g���܂��B

�E�P�u������̒P���i�~/�u�j�E�E�E���Œ�HP�Q�Ɓ�H25�N�܂ł̌��z���z�\

�E�����ʐρE�E�E�o�L�듣�{�Ɍf��

�E�z�N���E�E�E�o�L��̒z�N��������v�Z

�E�ϗp�N���E�E�E�o�L��̍\����ʂƍ��Œ��̑ϗp�N���\���r

�������ȉ��̌v�Z���ɓ��Ă͂߂܂��B

���z���i���P�u������̒P���~���z�ʐρ~�i�P�|�z�N�����ϗp�N���j

���Ƃ͂���ɓy�n�̕��𑫂��ĒS�ۊ|�ڂ�������ΒS�ە]�����Z�o�ł��܂��B

���ɏ�̘H�����}�i�c���O���t�߁j���ɓy�n�����������Ă��Ă�Ƃ��āA�����͈ȉ��̂Ƃ��肾�Ƃ��܂��B

�y�����z�����ʐςP�O�O�u�A�z�N���P�O�N�A�ؑ��i�ϗp�N���Q�Q�N�j

�y�y�n�z�ʐςQ�O�O�u�A�H�����z12,720,000�~/�u

�y���Z�@�ւ̒S�ۊ|�ځz�W�O��

�y�P�u������̒P���z152.7��~/�u

�������i��152,700�~100�~�i1-10��22�j����8,329,090�~

�y�n���i��12,720,000�~200��2,544,000,000�~

�S�ە]�����i8,329,090�{2,544,000,000�j�~80����2,041,863,272�~

�Ƃ����킯�ŁA20���~���炢�̒S�ە]���z�ƂȂ�܂��B

���X�T���v��������������������܂��i���j�A����ŎZ�o�����z����]�Z���z�ɓ͂��Ȃ��Ȃ���Z�@�֓Ǝ��̕�l�A�K��l�����ɂȂ�܂��B

���Œ��̑ϗp�N���\

| �ؑ� | 22�N |

|---|---|

| �؍������^���� | 20�N |

| �S���S�R���N���[�g���S�R���N���[�g�� | 47�N |

| �������i�S�����j | 19�E27�E34�N |

| �����K�E�A�u���b�N�� | 38�N |

�S�ە]���s�\�ȕs���Y

��@���z�A�@���㌚�������Ă��Ȃ��y�n�A���͂̊��������i�\�͒c�̎�����������Ȃǁj�Ƃ��������ڂɊY������s���Y�͂��������S�ۂɂ��Ă���Ȃ����Ƃ�����܂��B

����͍ŏ��ɋ��Z�@�ւɕ����Ă݂�̂���Ԃł��B

�܂Ƃ�

�s���Y�Z���ɂ�����S�ە]���z�ɂ��ďЉ�܂����B

���Z�@�ւɂ���ĈقȂ邽�ߐ�ΓI�Ȑ��l�͂킩��܂��A�����ŏЉ�����ڂł�����x�͌v�Z�ł���Ǝv���܂��B

�܂��͎����ł��`�������W���Ă݂Ă��������B

���ڋL��

�������v�����ŐV������z30�N�̉Ƃ�Ƃ��̑���́H

���������������̏����Ƃ́H

���s���Y�������g�傷�邽�߂̔��p�Ƃ́H

���_��E�d���̈�ӂ̉������E�����ꏊ

![�ώZ�]���ƕs���Y�Z��](../img/sekisannhyouka.jpg)

![�s���Y�����Ŕj�]���邱�Ƃ��Ă���́H](../img/hatannro-nn.jpg)