イエウール

不動産投資と変動金利上昇リスク

耐用年数を超える長期融資を変動金利でうけているときのリスクに金利上昇リスクがあります。

このリスクを避けるには固定金利にすればいいのですが、融資依頼する金融機関で選べるとも限りませんし変動金利のほうが低金利なのでキャッシュフローは出やすくなるメリットもあります。

ただ金利が将来どうなるか?は誰にもわかりませんし、不安視しすぎると物件購入すらままならなくなるかもしれません。

そこで金利情報リスクへの対処法を紹介していきます。

変動金利の上昇リスクへの対処法

固定金利にする以外で金利上昇リスクに対応する方法は1つ。

上昇してもキャッシュフローが出るくらい利回りのいい物件を買うしかありません。

となると、ネットや不動産業者の店頭で見られるような物件ではまず無理です。

また都市部やその近郊にある物件も利回りが低いことがほとんどです。

残るは都市のベッドタウン的エリアや地方都市。ここらで良い物件を狙っていくのがいいんじゃないかと考えられます。

都市部の物件は安定性ありますが、大きな資産をもっていない一般投資家ではまず儲けられないはずです。

またそもそも良い物件情報が回ってこないでしょう。

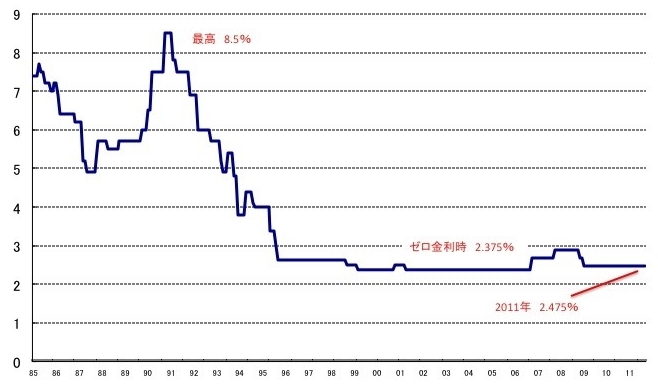

過去の変動金利の推移

これは「変動金利 推移」で検索した画像結果の中の1つですが、他のグラフもだいたいこの流れです。

バブル崩壊の平成3年くらいに最高値になっていこうずっと下がっています。

平成9年、10年ころにあったアジア通貨危機や大手金融機関の破綻もそれほど影響していません。

ちょっと前にあったリーマンショックでもこれといった変動はしていませんね。

現状1〜4%台くらいの金利になっているようですが、これが急に10%超えることはまずないと考えている専門家が多いそうです。

もしそうなったら不動産投資はのほとんどは破綻するんじゃないかなと思います(汗)

このように将来何が起こるかは超能力でもない限りわかりませんし、起こっても対して影響ないかもしれません。

金利上昇リスクを無視するのはないとしても、気にしすぎるのは問題です。

それよりも金利が5%、6%まで上昇しても問題ないくらい良い条件の物件を下がることを重要視していったほうがいいですね。

また良い条件の物件を買うには上での書いたように地方エリアから探すのがベストだと私は思っています。

まとめ

収益物件の融資の変動金利上昇リスクについて紹介しました。

これから日本はどんどん人口が減っていくのに地方で買うのはさらにリスクが高いと思うかもしれませんが、総務省統計局などのデータをみつつ人口が増えていくエリアに近い地方都市にはまだまだチャンスはいっぱいあるでしょう。